1)周度:

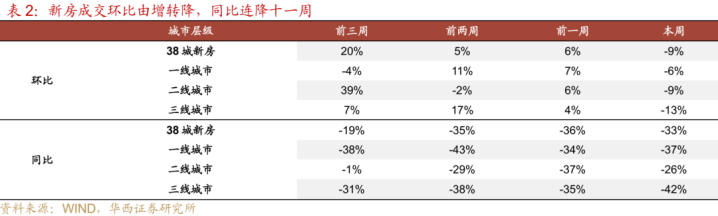

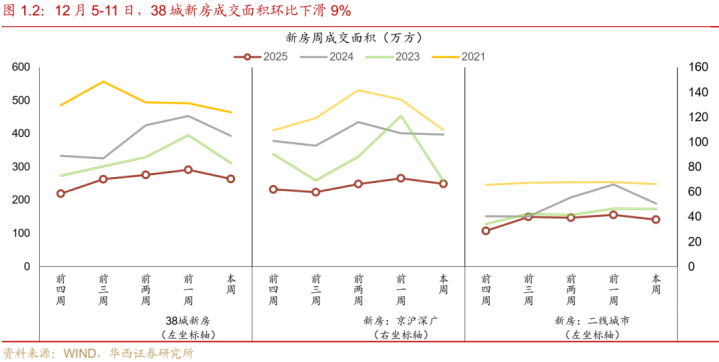

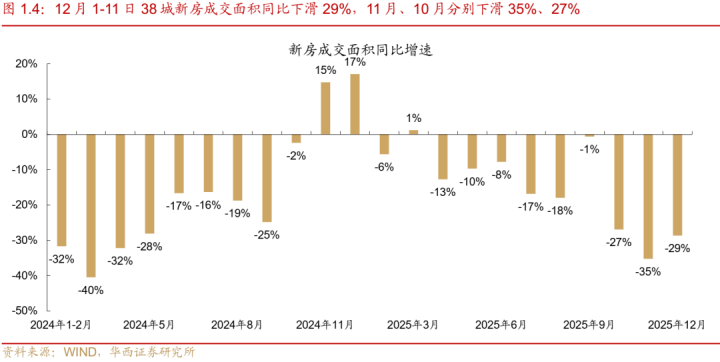

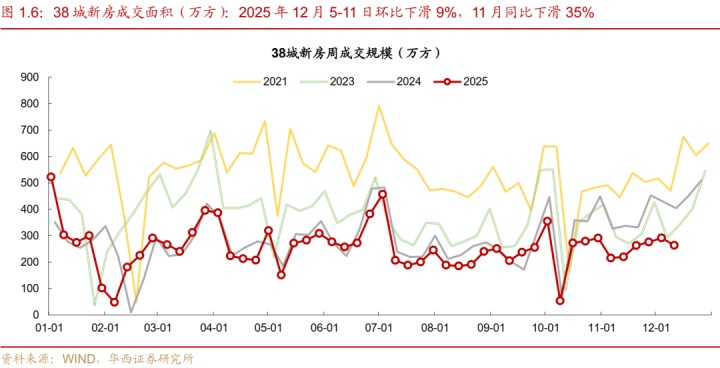

新房成交结束“四连增”,高位回落。本周(12月5-11日),38城新房成交面积录得264万平(约为年内高点的51%),在经历连续四周的环比修复后,本周环比转跌9%。尽管出现单周波动,但绝对规模仍处于近期220-292万平的中枢区间,显示市场在脉冲式回暖后进入整固阶段。

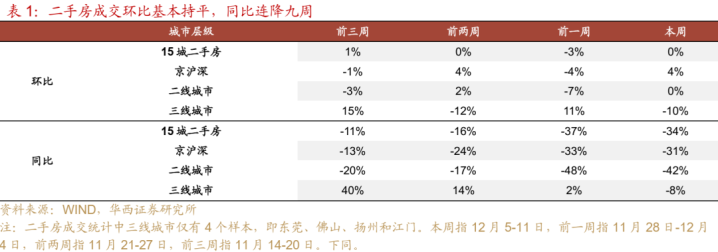

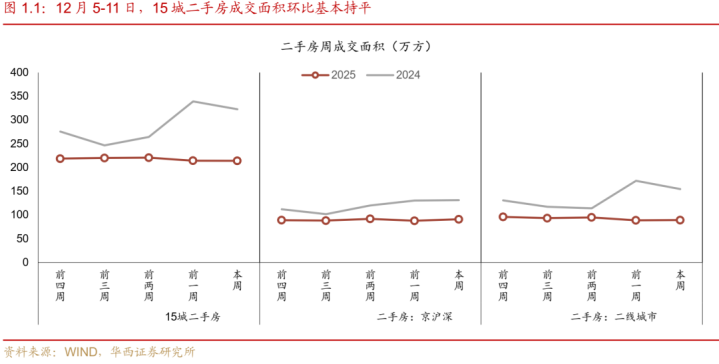

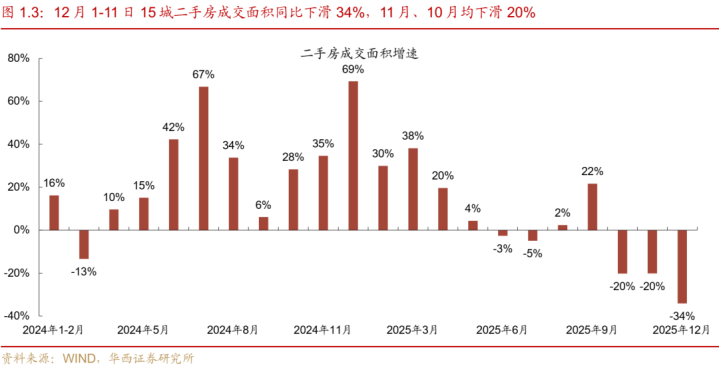

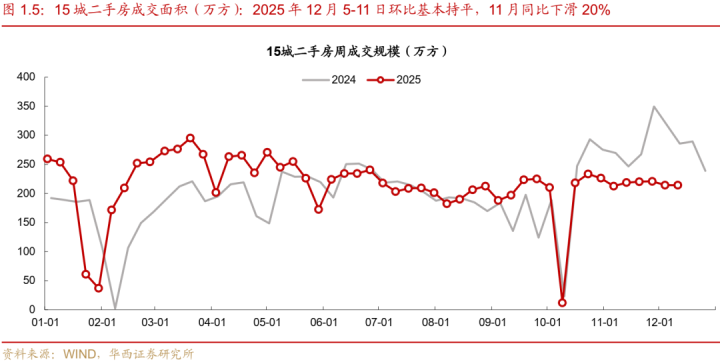

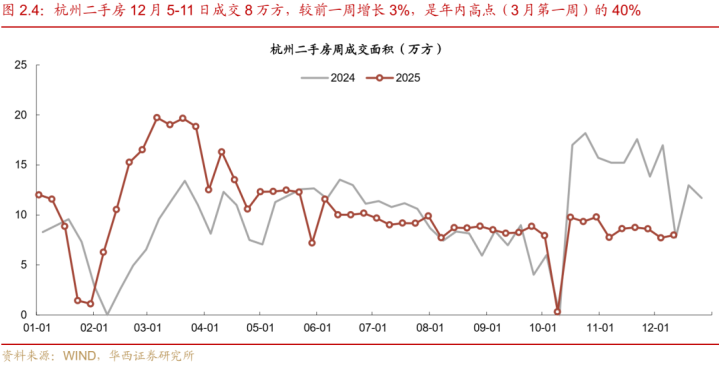

二手房成交止跌企稳,成交面积维持高位。继上周小幅回调3%后,本周15城二手房成交面积企稳于214万平,环比基本持平。近四周成交中枢稳定于214-221万平的窄幅区间,绝对量维持在年内高点的73%水平,显示二手房韧性高于新房。

同比降幅边际收敛,磨底特征延续。38城新房成交同比下滑33%,降幅较上周收窄3个百分点,目前已连续十一周录得负增长;15城二手房成交同比降幅亦收敛3个百分点至34%,连续九周同比负增长。

2)月度:

新房降幅边际收敛,二手房景气度短期承压。12月1-11日,38城新房成交面积同比下滑29%,较11月全月(-35%)有边际改善,降幅收敛6个百分点,与10月(-27%)表现基本相当。相比新房的边际修复,二手房成交明显走弱。12月1-11日,15城二手房成交同比下滑34%,较10月、11月的跌幅均扩大14个百分点,二手房市场短期仍面临较大的回调压力。

3)一线城市表现:

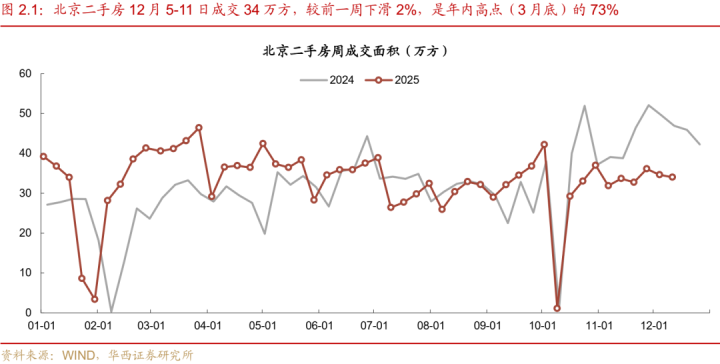

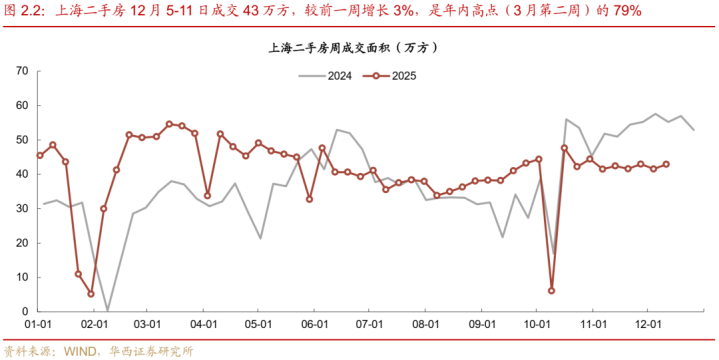

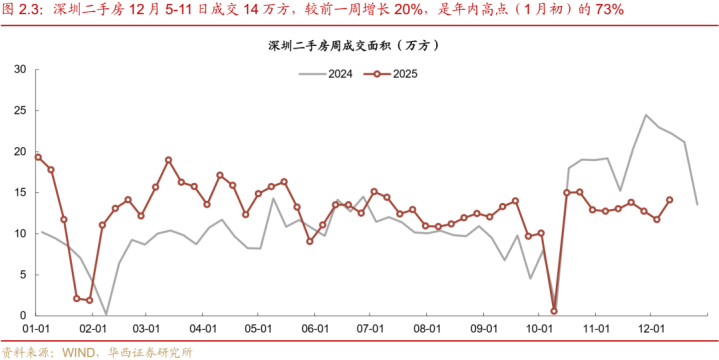

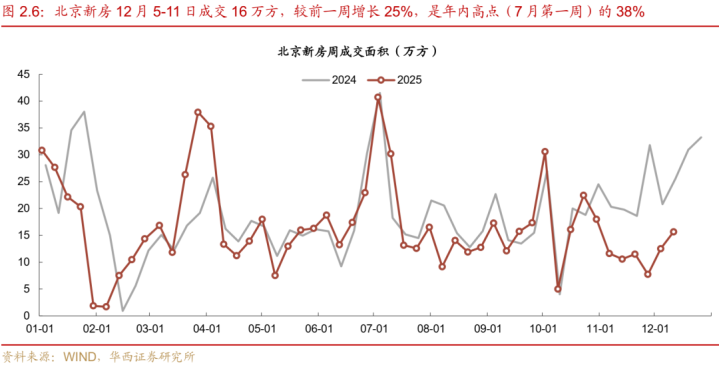

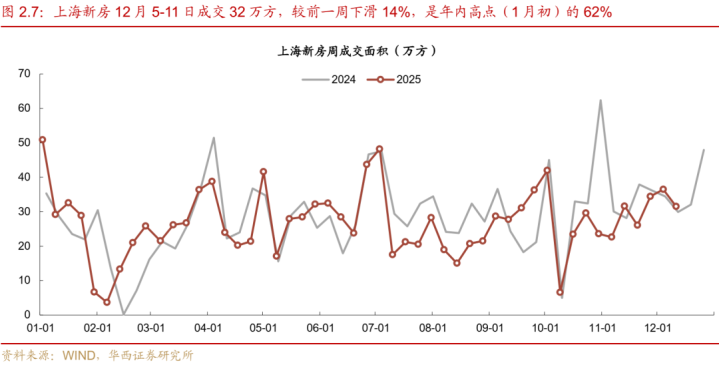

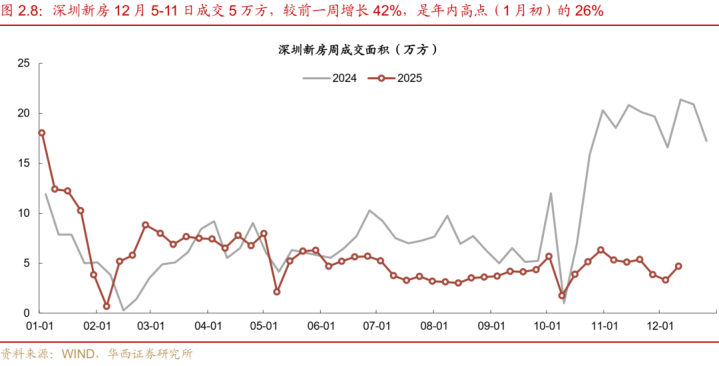

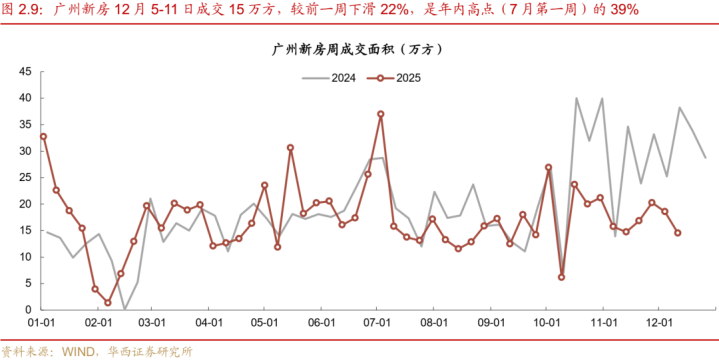

一线城市新房成交环比转降,城际分化显著。一线城市新房成交经历“两连增”后,本周环比转跌6%,绝对规模回落至年内高点的50%。城市间分化明显,北京表现最为亮眼,环比继上周大增62%后,本周再增25%,成交量站上16万平,突破近四周8-12万平的震荡箱体,修复动能强劲。深沪涨跌互现,深圳从底部反弹42%,但绝对量仍偏低,仅为年内高点26%;上海由增转降(-14%),但绝对量仍维持在年内高点的62%。广州则持续走弱,连续两周回落,本周降幅达22%,绝对量已降至年内高点的39%。

二手房成交整体维持高位韧性,深圳领涨。京沪深二手房成交合计环比上涨4%,主要由深圳大幅反弹20%带动,上海微增3%,而北京微降2%。当前北上深二手房成交均稳定在年内高点的73-79%,显著强于新房市场。

同比维度,高基数压制依旧,上海走出独立行情。受去年同期高基数影响,新房整体同比下滑37%,降幅扩大3个百分点,连续九周负增长。其中,深圳受超高基数扰动同比深跌78%,京广跌幅明显,唯有上海逆势录得13%的正增长,表现相对亮眼。本周二手房同比跌幅收窄至31%,北上深跌幅多在27-39%区间。

4)二三线城市表现:

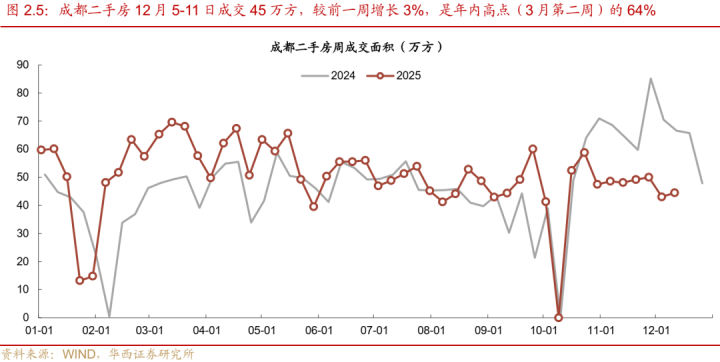

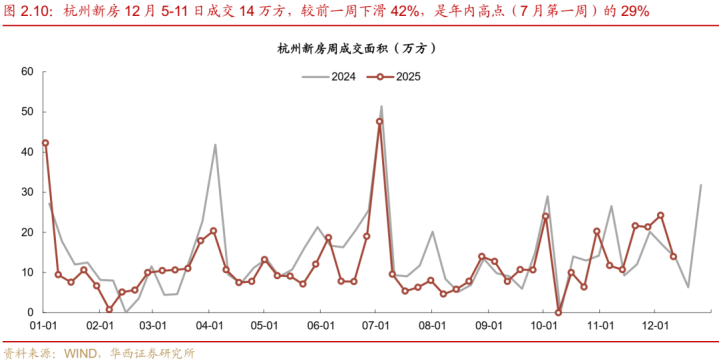

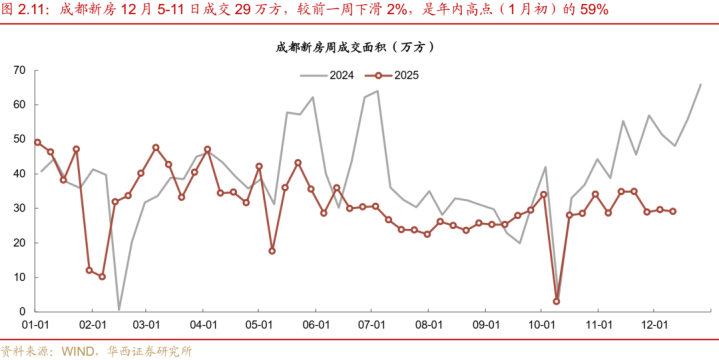

二线城市新房成交环比回落,同比降幅显著收窄。新房成交环比小幅回调9%,绝对量回落至年内高点的50%,其中杭州、青岛跌幅均超40%。但从同比维度看,二线新房降幅较上周收窄11个百分点至-26%,显示出底部修复迹象。二手房市场表现相对稳健,环比基本持平,成交量维持在年内高点的63%,同比降幅亦收敛至42%(上周为下降48%),市场情绪处于磨底阶段。

三线城市新房反弹中断,二手房成交仍处高位。新房成交经历连续三周的修复性反弹后,本周环比下滑13%,其中眉山、渭南等城市单周跌幅逾80%。同比方面,三线新房降幅扩大至42%(上周-35%),基本面仍显疲态。二手房成交环比由增转降(-10%),但绝对量仍处于年内高点的83%,在各能级城市中相对位置最高。

5)房价观察:

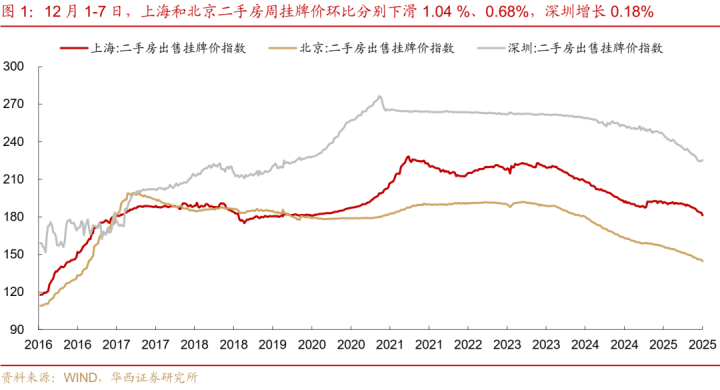

我们主要观察二手房价,因新房价格受推盘区域影响,波动往往较大。本周更新的是Wind披露的二手房出售挂牌价指数(周度)。

12月1-7日,各线城市挂牌价跌幅扩大。本周一二三线城市环比跌幅集中在0.55%-0.58%区间,较上周(0-0.38%)显著扩大。同比维度上,二线城市价格调整幅度较大,跌幅达8.61%,一线及三线跌幅在6-7%区间。

深圳挂牌价从低位连续两周反弹,其他一线城市加速探底。环比维度上,在前期深度调整后,深圳挂牌价连续两周录得环比正增长(本周+0.18%,上周+0.26%),初步显现底部企稳特征;其余三城跌幅边际扩大,沪京广环比跌幅介于0.6-1.1%,较上周的0.1-0.6%明显扩大。同比来看,广州跌幅最深,达到16.62%,深圳与北京跌幅均在9-10%,上海表现相对坚挺,同比仅下跌3.93%。

二线城市,成都和福州环比逆势微涨,分别增长0.39%、0.05%,且同比跌幅控制在3-5%的相对低位。西安表现出高波动特征,在本周环比大跌2.31%后,基本回吐了上周(+0.66%)的涨幅,且同比跌幅达14.18%,价格仍处于寻底过程中。

6)政策观察:

中央经济工作会议对房地产的定调从“止跌回稳”向“着力稳定”过渡,侧重常态化风险管控。对比2024年“持续用力推动房地产市场止跌回稳”的表述,2025年会议基调转为“着力稳定房地产市场”。这一措辞的边际变化或反映地产行业系统性急跌风险已初步收敛,政策重心正由短期的“应急阻断”向中长期的“常态化维稳”切换。这意味着单纯的总量强刺激预期(类比去年“924”)降温,未来政策将更侧重于在防范化解重点领域风险的框架下,维持市场的平稳运行。

2026年政策或侧重“因城施策”,聚焦“收储去库”与“好房子”建设。展望2026年,政策逻辑将告别“大水漫灌”式的总量博弈,转而深化以“控增量、去库存、优供给”为核心的因城施策。一是存量破局,会议明确“鼓励收购存量商品房重点用于保障性住房”,叠加公积金制度改革,预示着中央层面的收储支持政策有望进一步加码,成为去库存的关键;二是增量提质,有序推动“好房子”建设,标志着供给侧改革加速由“量”转“质”,对标改善性需求的房地产发展新模式正加速落地。

图片

图片

图片

图片

图片

图片

图片

图片

图片

主要城市观察

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

附录|地产政策/新闻回顾

图片

12月5日,深圳市印发《深圳市住房公积金提取管理规定》

职工及家庭成员发生下列住房消费情形之一的,职工可以按照本规定申请提取住房公积金:(一)购买住房(包括商品住房和保障性住房,下同);(二)支付房租;(三)偿还购买住房的贷款本息;(四)出资更新、改造本市老旧小区住房;(五)其他住房消费。

12月8日,湖南省长沙发布三项住房公积金新政

三项住房公积金新政,包括调整住房公积金贷款政策、开通商转组合贷业务、上线公积金直付房租服务,从购房门槛、贷款便利度、租房保障三方面精准支持缴存人住房需求。

12月8日,宁夏自治区印发《关于进一步推动房地产市场平稳健康发展的若干措施》

一、加大购房补贴支持。自治区财政安排资金,激励引导市县加大投入,对购买新建商品住房和新建商办类房屋给予多种形式购房补贴。加大对多子女家庭、农业转移人口、灵活就业人员、“以旧换新”等群体购房支持力度,多措并举促进住房消费。二、加强公积金政策支持。鼓励因城施策采取以下措施制定住房公积金支持住房消费具体措施:缴存人及配偶在婚前各使用过一次住房公积金贷款且已结清的,婚后可以家庭为单位再申请一次住房公积金贷款。

图片

本文源自:券商研报精选